-

Tiện ích

-

Tra cứu

- White List sử dụng cho quảng cáo

- Chuyển lương Gross sang Net và ngược lại

- Danh sách Văn bản Trung ương

- Tra cứu mã ngành nghề

- Tra cứu ngành nghề kinh doanh có điều kiện

- Tra cứu mã HS

- Tra cứu mức lương tối thiểu vùng

- Tra cứu hàng hóa xuất khẩu - Nhập khẩu

- Tra cứu xử phạt giao thông

- Chuẩn mực kế toán Việt Nam

- Án lệ Việt Nam

-

Nhập từ khóa để tìm kiếm công việc pháp lý mà mình cần giải quyết:

Pháp luật doanh nghiệp giúp bạn tạo hồ sơ

-

- Hướng dẫn thủ tục chuyển nhượng cổ phần trong công ty cổ phần07:40 09/04/2025

- Hoạt động chuyển nhượng cổ phần là hoạt quen thuộc thường xảy ra ở các cổ đông sáng lập hoặc cổ đông thường trong công ty cổ phần, khi thực hiện cần tuân thủ các quy định sau:

CHÍNH SÁCH DOANH NGHIỆP

-

- Hướng dẫn thủ tục chuyển nhượng cổ phần trong công ty cổ phần07:40 09/04/2025

- Hoạt động chuyển nhượng cổ phần là hoạt quen thuộc thường xảy ra ở các cổ đông sáng lập hoặc cổ đông thường trong công ty cổ phần, khi thực hiện cần tuân thủ các quy định sau:

-

- Chi tiết lộ trình sắp xếp đơn vị hành chính theo Nghị quyết 74/NQ-CP

- 15:33 08/04/2025

-

- Điều kiện chuyển nhượng hợp đồng mua bán nhà ở thương mại

- 00:10 06/04/2025

-

- Mẫu phiếu xuất kho mới nhất theo thông tư 71/2024/TT-BTC

- 16:49 05/04/2025

-

- Khuyến mãi giá vé Bà Nà Hill 2025 dịp Giỗ tổ Hùng Vương

- 13:35 05/04/2025

CHÍNH SÁCH LAO ĐỘNG - TIỀN LƯƠNG

-

- Phân phối tiền lương của người lao động trong doanh nghiệp nhà nước từ 15/4/202516:11 08/04/2025

- Phân phối tiền lương của người lao động trong doanh nghiệp nhà nước từ 15/4/2025. Phương pháp xác định quỹ tiền lương của người lao động và ban điều hành hiện nay.

CHÍNH SÁCH BẢO HIỂM

-

.png)

- Lưu ý 12 trường hợp không được hưởng BHYT năm 2025 khi đi khám chữa bệnh12:12 08/04/2025

- Các trường hợp không được hưởng BHYT năm 2025 vẫn giữ nguyên 12 so với quy định hiện hành như điều dưỡng, khám sức khỏe, thẩm mỹ,…

CHÍNH SÁCH THUẾ - KẾ TOÁN

-

- Trình tự, thủ tục gia hạn thuế theo Nghị định mới nhất 82/2025/NĐ-CP04:00 09/04/2025

- Trình tự, thủ tục gia hạn thuế theo Nghị định 82/2025/NĐ-CP gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thu nhập cá nhân và tiền thuê đất năm 2025.

-

- Cập nhật các chính sách thuế mới ban hành đầu tháng 4/2025

- 11:23 08/04/2025

-

- Tổ công tác về thích ứng chính sách kinh tế, thương mại Hoa Kỳ chính thức được thành lập theo Quyết định 713/QĐ-TTg năm 2025

- 10:16 08/04/2025

-

- Dự kiến nhóm hàng hóa không giảm thuế GTGT 06 tháng cuối năm 2025

- 10:01 08/04/2025

-

- Lưu ý thêm 08 trường hợp phải lập hóa đơn từ ngày 01/6/2025

- 08:53 08/04/2025

CHÍNH SÁCH SỞ HỮU TRÍ TUỆ

-

- Hồ sơ đăng ký hợp đồng chuyển quyền sử dụng đối tượng sở hữu công nghiệp năm 202416:00 10/11/2024

- Hồ sơ đăng ký hợp đồng chuyển quyền sử dụng đối tượng sở hữu công nghiệp năm 2024 cần đảm bảo những loại giấy tờ theo quy định tại khoản 2 Điều 58 Nghị định 65/2023/NĐ-CP.

-

- Hồ sơ đăng ký hợp đồng chuyển nhượng quyền sở hữu nhãn hiệu năm 2024

- 16:00 05/11/2024

-

- Những hành vi xâm phạm quyền đối với bí mật kinh doanh

- 17:19 31/10/2024

-

- 04 hành vi xâm phạm quyền đối với nhãn hiệu

- 15:32 29/10/2024

CHÍNH SÁCH CHỨNG KHOÁN

-

- Điều kiện chào bán trái phiếu ra công chúng bằng đồng Việt Nam của tổ chức tài chính quốc tế14:19 24/03/2025

- Điều kiện chào bán trái phiếu ra công chúng bằng đồng Việt Nam của tổ chức tài chính quốc tế được quy định tại Nghị định 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán.

-

- Điều kiện chào bán trái phiếu ra công chúng 2025

- 15:02 20/03/2025

-

![File Word Luật Chứng khoán và các văn bản hướng dẫn mới nhất [cập nhật ngày 18/03/2025]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/2025/03/18/FW-LuatCK-VBHD.png)

- File Word Luật Chứng khoán và các văn bản hướng dẫn mới nhất [cập nhật ngày 18/03/2025]

- 12:04 18/03/2025

-

- Mẫu báo cáo kết quả đợt chào mua công khai mới nhất 2025

- 18:10 25/02/2025

-

- Mẫu báo cáo kết quả đợt phát hành cổ phiếu để trả cổ tức mới nhất

- 15:30 25/02/2025

CHÍNH SÁCH BẤT ĐỘNG SẢN

-

- Chi phí cho hoạt động quy hoạch năm 202515:48 03/04/2025

- Chi phí cho hoạt động quy hoạch năm 2025 theo quy định pháp luật hiện hành. Hợp tác quốc tế trong hoạt động quy hoạch. 07 hành vi bị nghiêm cấm trong hoạt động quy hoạch.

-

- Đất nông nghiệp được thí điểm chuyển nhượng làm dự án nhà ở thương mại từ 01/4/2025

- 14:29 01/04/2025

-

- Những loại hợp đồng kinh doanh bất động sản

- 10:33 31/03/2025

-

.png)

- Hồ sơ đăng ký mua nhà ở xã hội cho người thu nhập thấp năm 2025

- 13:30 15/03/2025

INFOGRAPHIC

-

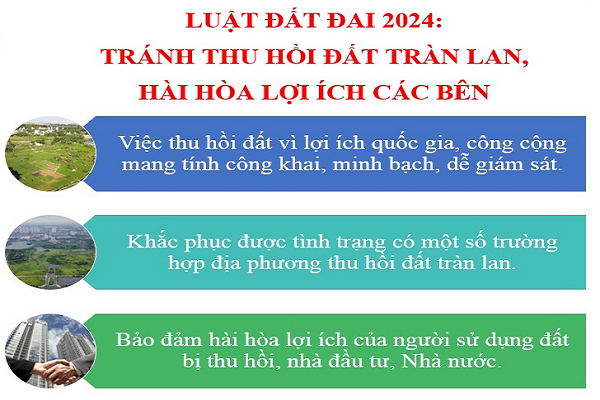

- Những nhầm tưởng thường gặp về Luật Đất đai 202414:00 27/02/2024

- Tôi biết Luật Đất đai 2024 sẽ không hợp thức hóa cho sai phạm; tuy nhiên, nhiều người nhầm tưởng là có. Vậy còn có những nhầm tưởng nào nữa hay không? – Ngọc Sơn (Long An).

-

- Đối tượng áp dụng của Luật Đất đai năm 2024

- 09:50 02/02/2024

-

- Phạm vi điều chỉnh của Luật Đất đai năm 2024 (mới nhất)

- 16:17 25/01/2024

-

- Điểm nổi bật của Luật Nhà ở 2023 (có hiệu lực từ ngày 01/01/2025)

- 11:39 27/11/2023

- Công thức tính thuế thu nhập cá nhân từ tiền lương, tiền công

- Các khoản chi phí được trừ (Chi phí hợp lý)

- Các khoản giảm trừ khi tính thuế thu nhập cá nhân từ tiền lương, tiền công

- Trường hợp khấu trừ 10% trên thu nhập trước khi trả cho cá nhân

- Quy định về tổ chức huấn luyện an toàn, vệ sinh lao động

MẪU VĂN BẢN NÂNG CAO

-

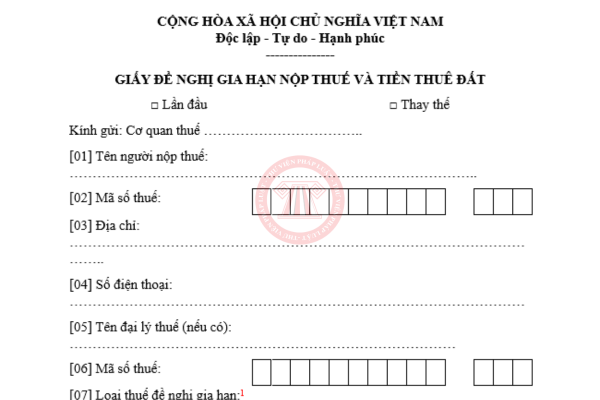

- File word mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt 2025

- 10:10 04/04/2025

-

- Hướng dẫn điền Mẫu văn bản đề nghị không tính tiền chậm nộp năm 2025

- 20:10 01/04/2025

-

- Mẫu thông báo tiền thuế nợ số 01/TTN mới nhất năm 2025

- 17:30 31/03/2025

Hỏi đáp Doanh nghiệp

-

- Mua sắm xanh là gì? Đối với dự án đầu tư, nhiệm vụ sử dụng ngân sách nhà nước có bắt buộc phải mua sắm xanh không?

- 04:50 09/04/2025

-

- Doanh nghiệp có vị trí thống lĩnh thị trường là gì? Những hành vi lạm dụng vị trí thống lĩnh thị trường bị cấm?

- 20:50 08/04/2025

-

- Giá FOB là gì? Giá CIF là gì? Phân biệt giá CIF và giá FOB

- 16:15 08/04/2025

Hỏi đáp Lao động – Tiền lương

-

- Người lao động bị tai nạn suy giảm khả năng lao động bao nhiêu % thì nhận được trợ cấp hằng tháng?

- 00:10 09/04/2025

-

- Thành viên Đoàn Điều tra tai nạn lao động có nhiệm vụ gì?

- 16:10 08/04/2025

-

- Ngày 12 tháng 4 là ngày gì? NLĐ có xin nghỉ việc riêng hưởng nguyên lương ngày 12 tháng 4 được hay không?

- 13:33 08/04/2025

Hỏi đáp Bảo hiểm

-

- Giáo viên nữ có thời gian nghỉ hè trùng với thời gian nghỉ thai sản có được nghỉ bù không từ ngày 22/04/2025?

- 05:50 09/04/2025

-

- Người lao động bị tai nạn suy giảm khả năng lao động bao nhiêu % thì nhận được trợ cấp hằng tháng?

- 00:10 09/04/2025

-

- Ai có thẩm quyền ký giấy nghỉ ốm đau hưởng BHXH cho người lao động?

- 09:55 08/04/2025

-

- Chủ đề ngày Sức khỏe Thế giới 2025? Các trường hợp bị cấm hành nghề khám bệnh, chữa bệnh?

- 07:30 07/04/2025

Hỏi đáp Thuế - Kế toán

-

- Kinh doanh dịch vụ kế toán là gì? Doanh nghiệp nào được kinh doanh dịch vụ kế toán?

- 00:50 09/04/2025

-

- Các trường hợp không được cung cấp dịch vụ kế toán?

- 11:06 08/04/2025

-

- Thời hạn quyết toán thuế TNCN năm 2025 là ngày mấy?

- 10:16 08/04/2025

Hỏi đáp Sở hữu trí tuệ

-

- Quyền tác giả phát sinh khi nào? Có nên đăng ký quyền tác giả đối với sản phẩm mình tạo ra không?

- 06:50 06/04/2025

-

- Nhãn hiệu được bảo hộ trong thời hạn bao lâu?

- 06:50 05/04/2025

-

.png)

- Thương hiệu là gì? Thương hiệu có phải nhãn hiệu không? Điều kiện để được bảo hộ nhãn hiệu?

- 19:15 04/04/2025

Hỏi đáp Chứng khoán

-

- Thời hạn cấp Giấy chứng nhận đăng ký chào bán chứng khoán ra công chúng là bao lâu?

- 20:10 02/04/2025

-

- Công ty chứng khoán có được phép chuyển tiền nội bộ giữa các tài khoản chứng quán của khách hàng không?

- 05:50 27/03/2025

Hỏi đáp Bất động sản

-

- Năm 2025 có được thế chấp tài sản là bất động sản không?

- 09:20 08/04/2025

-

- Xác lập, ký kết, thực hiện hợp đồng chuyển nhượng toàn bộ dự án bất động sản theo nguyên tắc nào?

- 05:50 06/04/2025

-

- Người mua căn hộ chung cư có bắt buộc phải đóng phí bảo trì không?

- 15:55 04/04/2025